北京新闻贝壳财务记者杨

“我今年取消了两张信用卡。”居住在天津的Li Xiaowei(假名)是高级信用卡用户。她告诉Beike Finance Reporter,这两张信用卡有各种折扣活动,并且以前是常见的使用卡。但是现在,她显然认为减少了一些权利和利益,折扣越来越小。

自今年年初以来,银行信用卡的权利一次又一次地减少,这使得从银行信用卡的“羊毛”中“逃脱”变得越来越困难。

银行急于占领土地的日子已经过去了。几位银行专家告诉Beike的财务记者,以减少信用卡权利是银行管理成本的一种方式。与原始的“拥有更多权利”相比,银行信用卡是“较少的权利”。信用卡进入快速发展和高质量发展阶段,并通过调整行动分配的机构和营销模型,以进一步改善复杂的管理。

折扣不吸引人

信用卡的权利和利润,例如Minsheng,中国商人,Everbright,Hsbc Bank等,并再次减少了。

自今年年初以来,银行信用卡的权利减少了更广泛的地区,并且某些卡折扣活动的上诉也消失了。

“我使用了更早召唤的银行银行卡,但今年银行信用卡的折扣很小。”李小威告诉Beike Finance Reporter,它的卡在一个月前被消耗了9次,该坑应使用9分在某些平台上赎回茶或视频成员。去年,这些月的权利和利益必须在那个月换成1,999元人民币,而本月花费1,999元人民币的人只能改变“ 5元”的消费优惠券,以作为指定的茶饮饮料。帕萨多洛斯在一个月内花9次时获得的好处可以可以通过花费超过9,999元来获得。

霍贝居民周说,他在今年4月看到了一项活动,在那里他滑了一张卡以获得即时债券。但是,活动促销页面显示,从今年5月1日至6月30日,从今年获得50元折扣微信之前,它必须花费超过70,000元人民币。如果您想获得100元微信的折扣,则必须在此期间花费超过130,000元。

“每年的年度汇率为200,000点是从白金卡中得出的,并且首都越来越小。”周在他的社交平台上说,他发现Everbright Bank信用卡的一些客户在最初的Wechat Bonus减少50元时必须花费8,000元。感觉到“背景支持”,他终于选择了“放弃卡片”。

自今年年初以来,银行信贷的资本已减少。

8月1日以Minsheng Bank的信用卡为例银行Minsheng Farm卡和Minsheng Sports联合卡的S和利益在8月1日进行了调整。 Depo Areaminsheng Rativa。它仅限于Minsheng Bank指定的移动银行应用程序和借记卡付款。 “

此外,自今年7月以来,中国商人银行,中国Everbright银行和汇丰银行(包括中国在内的许多银行)还正式宣布了几种高端信用卡产品的权利和活动。调整内容侧重于三个方面:首先,增加使用权的使用阈值,例如增加M的百分比积分赎回和建立消费阈值。我会。其次,调整点规则意味着某些消费方案将不再积聚点或缩短点的有效期。第三,它降低了高频和高成本权利,例如机场贵宾室和高端酒店住宿,而是补充了更多实际权利,例如购买和寿险的折扣。

“ Retro Screencewish”旧客户

银行默默地对新客户和高端用户的权利默默地倾斜

在社交网络中,面对信用卡权利减少,许多年长的客户表示,他们感到“银行的espino”银行。一些卡持有人甚至声称拥有更少的权利削减这些卡。

Li Xiaowei告诉Beike Finance Reporter,他今年取消了他的信用卡,而没有权利。其中一个是银行告诉他这是Unionpay调整的P。为了继续使用机场贵宾,它打开了信用cARD在另一家银行中,但最初是免费的权利,现在每年的年率为900元。

一位银行消息人士告诉Beike Finance Reporter,银行信用卡的时代“为谁拥有更多权利竞争”已经过去,而“ Lana党”狂欢节的时代已经结束。

“ SO称为新客户是在银行开设第一张信用卡的客户。”东郑信用卡行业的专家表示,银行信用卡已经饱和,并且要求新卡的客户数量正在减少,因为银行信用卡已经处于饱和状态,并且消费的愿望正在减少。但是,如果银行的信用卡业务希望继续开发,则必须吸引新客户。

从特权信息的角度来看,高端用户不再处于铂金卡级别,但是对于Bancos来说,它们确实是有利可图的。可以做到这一点的高网络客户。

实际上,银行是坐标纳入他们对高端卡的兴趣。一方面,高端信用卡竞赛远不止是消费折扣,而且还提供了独家服务和不可替代的生活方式解决方案,建立了深厚的情感联系和价值认识。银行信用卡可以收集更高的处理率,但也可以促进其他公司的增长,例如股权管理。另一方面,银行通常会减少一些虚假高端信用卡的权利和活动。

例如,最近,中国商人将重点放在白金卡级别的权利和利润为“白色经典白色”。自7月以来,UnionPay调整了以“ 62”开头的信用卡和Aircerto的VIP室,高速铁路贵宾室,清洁牙齿和其他权利的权利,距2025年7月1日。联盟。以前,这些资本白金卡可用。

一些行业专家认为,这与近年来白金卡过多广播有关。近年来,一些银行降低了铂卡和钻石的排放标准,以及最初常见的白金卡已变得普遍。

例如,一些银行已要求申请人在2018年获得年收入,超过30万元人民币,而在2025年初,该门槛默默降至200,000元甚至100,000元。这些信用卡几次打击后已避免了年度税率,其权利和福利相对较高,并且银行信用卡运营成本更高。

“信用卡的运营成本很高。在银行行业的快速发展期,信用卡业务的投资可能会导致银行中其他公司的增加。但是,银行当前的运营压力是相对的高,降低成本很重要。东郑说,中和低信用卡通常具有高运营成本和收入。他说,低调,仍然需要对卡片滑动消耗的需求。

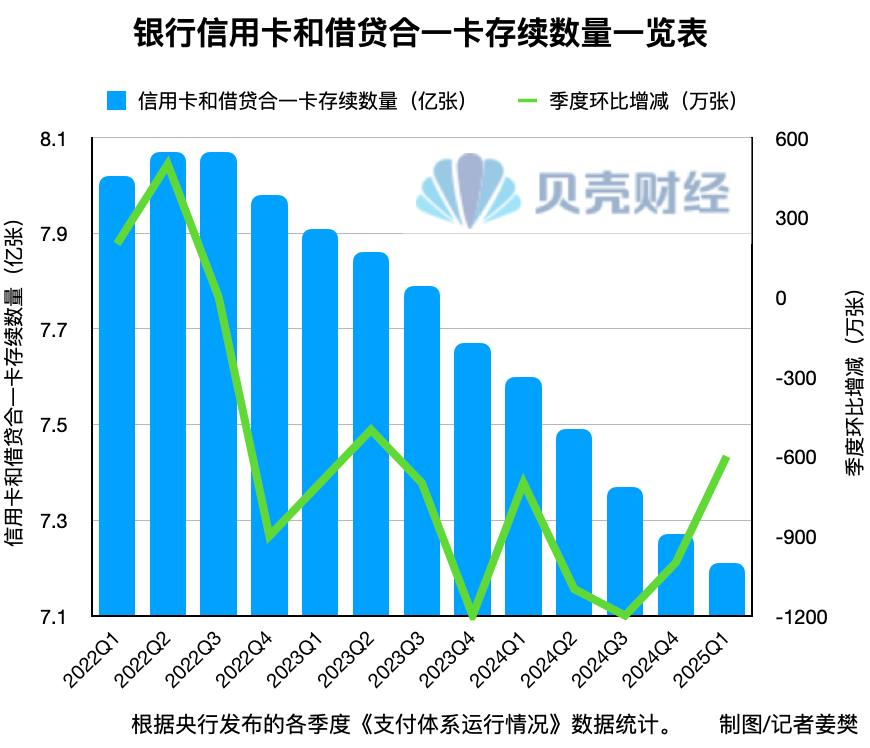

一年的保险卡数量下降了3900万。

Credi CardSto输入复杂的管理时代

高保险的卡数量继续显着减少。中央银行的统计数据表明,2022年第二季度的银行信用卡和贷款集成卡的数量最多达到8700万,并于2022年跌至该季度。

“银行信用卡的主要减少是睡眠卡。” Dong Zheng告诉记者Beike Finance,因为过去发行了过多的银行信用卡,他的睡眠卡无效和过度睡眠卡。为了降低银行信用卡的财务风险和运营成本,金融监管机构必须不断减少睡眠卡的百分比。

根据“新信用cARD法规”,银行不应使用发行的卡数量和单个指标或原始客户等客户的数量,并且长期睡眠信用卡的比例不得超过20%。审查后超过此百分比的银行不会发出新卡。

董郑认为,银行信用卡量的下降趋势还没有结束。除了清洁原始睡眠卡外,当前的股权下降还可能导致更多的信用卡是“无效的卡”。此外,当前消费的意图仍然不足,具有多个信用卡的用户可以减少或暂停某些信用卡的使用。等待信用卡将来再降至另外6亿。

中国首席调查员商人集团Dong Ximiao认为,这不仅结束了信用卡开发的快速阶段,而且还迫使机构调整其股票的任务和营销模型,并输入妊娠phaserephered Ion。

dOng Ximiao说:“银行加快了概念的转变,调整信用卡业务发展策略,优化开发模型以及更温和的情况,应提供利率,独特的分配和信用卡产品向持牌人提供,以帮助促进居民的动机和增加居民的动机,并增加家庭需求。”

此外,Dong Ximiao建议,当银行调整其信用卡权利时,他们需要积极优化其服务,向客户及时通知他们的协调动态,并努力理解客户在当前激烈的市场竞争中捕捉变革性计划。

官方NINA Finance帐户

您可以通过扫描最新的财务信息和24小时的流离失所视频以及QR代码(罪恶的亲属)来继续使更多的粉丝受益。